航空航天为下游核心消费领域,伴随军用航空崛起于“十四五”,有望在“十五五”伴随民用航空迎来新一轮爆发,因此航空新材料中短期看军用,长期看军民两用。在军用飞机领域,航空航天复合新材料能够改善飞机机体结构,提高飞机隐身能力,其应用场景范围逐渐从阻力板、起落架舱门等受载不大的简单零部件拓展到机身、机翼盒段、起落架系统等主承力构件;在民用飞机领域,航空航天复合新材料能够降低结构重量,提高飞机运行的安全性和经济性,其应用场景范围逐渐从整流罩、扰流板等受力较小的构件拓展到机翼、机身等主要受力部件。此外,目前航空航天新材料在制造领域的应用已经很广泛。例如,在一些先进的战斗机中,高达60%以上的机体结构采用了复合新材料。

未来,随着环境保护意识的提高,航空航天新材料的环保性能也将会得到重视和加强,促进其在绿色制造领域的应用。此外,随着航空航天技术的持续不断的发展,新材料的应用领域也将会更广泛,例如在无人机、航空发动机等领域的应用将会慢慢的广泛。

随着科技的慢慢的提升,航空新材料也在不断升级换代。未来,航空新材料将朝着更轻、更强、更耐腐蚀的方向发展。航空航天行业对轻量化材料的需求将持续增加。轻量化材料能够大大减少航空航天器的重量,提高载荷能力和燃油效率。因此,轻量化材料如碳纤维增强复合材料、铝锂合金等将成为行业的重要发展方向。

当前,钛合金作为一种具备优秀能力性能的材料,正逐渐受到航空领域的青睐。钛合金具有高强度、低密度、良好的耐腐的能力和高温性能等特点,被大范围的应用于航空领域。与传统的铝合金相比,钛合金具有更高的比强度和更低的热膨胀系数,能够有效提升飞行器的性能和常规使用的寿命。此外,钛合金还拥有非常良好的加工性能和焊接性能,能够很好的满足航空领域对于高性能材料的需求。除了钛合金和碳纤维复合新材料之外,纳米材料和智能材料等新型材料也逐渐应用于航空领域。这些新型材料具备更为优异的性能和特点,为航空事业的发展带来了新的机遇。

航空新材料属于知识密集、技术密集学科,依靠传统工艺技术难以满足现代航空产品要求。目前我国对新技术、新工艺在航空新材料领域的开发应用都很看重,将信息技术、新材料技术等高新技术相互融合,跨学科融合发展,实现先进材料成型制造技术和制造工艺突破,推动产品优化升级。此外,信息化技术、数字控制技术能缩短设计、制造周期及提高精度。相关新技术、新工艺最重要的包含定向凝固技术,机械合金化、快速凝固、复合裁剪技术,电子束、等离子束及激光束技术,真空电弧重熔、细晶铸锭技术及相应发展的热等静压技术,超塑成型技术,固态焊接技术等。

碳纤维具有强度高、比模量高(强度为钢铁的10倍,质量仅有铝材的一半)、质量轻、耐腐蚀、耐疲劳、热线胀系数小、耐高低温等优越性能,是军民用重要基础材料,应用于航空航天、体育、汽车、建筑及其结构补强等领域。相比传统金属材料,树脂基碳纤维模量高于钛合金等传统工业材料,强度通过设计可达到高强钢水平、明显高于钛合金,在性能和轻量化两方面优势都很明显。然而碳纤维成本也相比来说较高,虽然目前在航空航天等高精尖领域已部分取代传统材料,但对力学性能要求相对不高的传统行业则更看重经济效益,传统材料依然为主力军。

航天领域对高性能新材料的渴求是无止境的。从火箭推进系统到卫星轻量化,从探测器的耐极端环境到载人航天的安全,新材料在各个层面都起着关键的作用。然而,我们目前所使用的新材料在很多方面都存在着性能的瓶颈。

首先,传统的新材料在强度与重量比上不足以满足更高要求的航天任务。虽然碳纤维复合新材料已经在许多应用中展现出优越的性能,但它们的强度和重量比仍不足以满足如火星探测等更极端的航天任务。其次,新材料的生产的全部过程复杂、成本高,且大多数新材料的生命周期管理困难,从生产到最终处置都面临着巨大的环境压力。

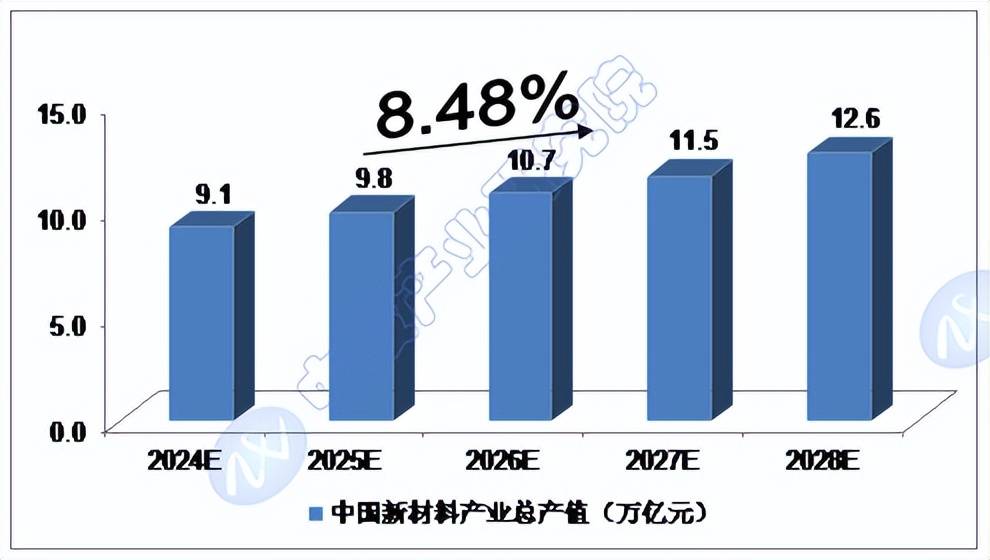

2022年,我国新材料产业总产值达到6.8万亿元;2023年,我国新材料产业总产值约达到7.9万亿元。

我们预计,2024年我国新材料产业总产值将达到9.1万亿元,未来五年(2024-2028)年均复合增长率约为8.48%,2028年将达到12.6万亿元。

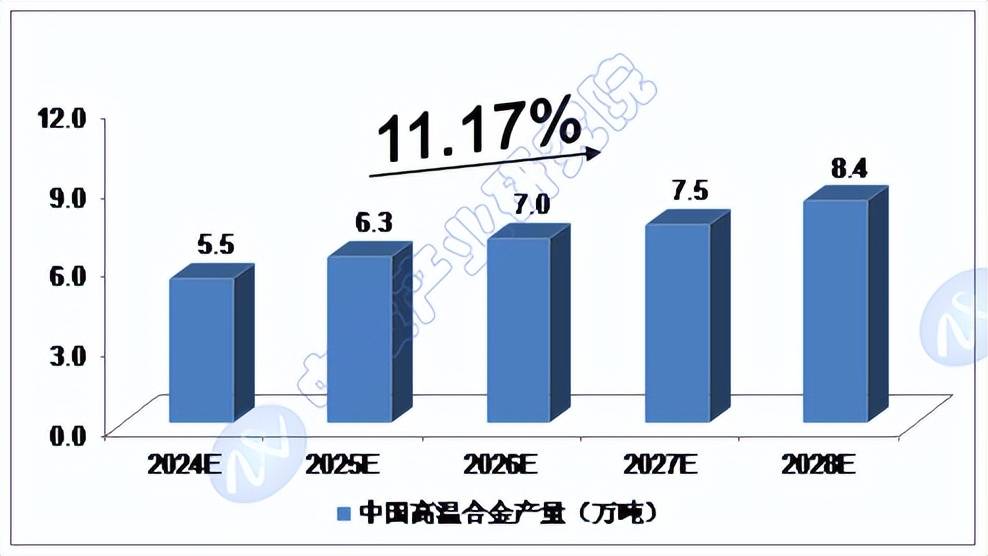

2022年,我国高温合金产量达到4.2万吨;2023年,我国高温合金产量约达到4.9万吨。

我们预计,2024年我国高温合金产量将达到5.5万吨,未来五年(2024-2028)年均复合增长率约为11.17%,2028年将达到8.4万吨。

2022年,我国铝合金产量达到1,218.3万吨;2023年1-9月,我国铝合金产量达到1,047.2万吨。

我们预计,2024年我国铝合金产量将达到1,510万吨,未来五年(2024-2028)年均复合增长率约为8.53%,2028年将达到2,095万吨。